Как распределяют нефтяные доходы Казахстана?

- - 04 Октябрь 2018 11:52:00

- Аналитика

Кто и как распределяет нефтяные доходы — об этом центру деловой информации Kapital.kz рассказал директор департамента исследований и статистики Национального банка РК Виталий Тутушкин.

Ни для кого не секрет, что одной из ведущих отраслей казахстанской экономики является нефтегазовый сектор. Казахстан относится к числу наиболее перспективных нефтегазовых регионов и на сегодняшний день занимает одно из ведущих мест в мире по запасам нефти (12-е место в мире, 1,8% от мировых запасов). Нефтегазовая промышленность является одним из основных драйверов экономического роста страны, тем самым отражая существенную зависимость экономики от доходов данной отрасли. Так, экспорт нефти и газа в 2013 и 2014 достиг рекордного показателя 70% от всего экспорта страны (2017 году около 60%).

Учитывая важность и значимость нефтегазового сектора, интересен вопрос, как распределяются доходы, полученные от продажи черного золота.

Прибыль от экспорта нефти в Казахстан поступает двумя путями: налоговые выплаты, включая специальные платежи недропользователей (перенаправляются в Национальный фонд РК), и в виде экспортной таможенной пошлины на сырую нефть и товары, выработанные из нефти (в республиканский бюджет).

Поступления в Национальный фонд. Поступления в НФ РК состоят из следующих статей:

• прямые налоги от предприятий нефтяного сектора:

корпоративный подоходный налог (39% от поступлений в 2017 году);

налог на добычу полезных ископаемых (31%);

доля РК по разделу продукции по заключенным контрактам (14%);

рентный налог на экспорт (13%);

налог на сверхприбыль, прочие виды налогов (3%);

бонусы (0,3%);

• инвестиционные доходы от управления НФ РК;

• другие поступления от операций, осуществляемых предприятиями нефтяного сектора;

• иные поступления, не относящиеся к вышеуказанным статьям.

Основная доля поступлений в Национальный фонд приходится на прямые налоги от предприятий нефтяного сектора. При этом каждый отдельный вид налога, направляемых в НФ РК, имеет свои особенности по размеру присваиваемых ставок и правилам сроков уплаты согласно Налоговому кодексу РК.

Справочно: Национальный фонд был создан в 2000 году, за образец была взята модель Стабилизационного фонда Норвегии. Основной целью Национального фонда является сбережение финансовых ресурсов посредством формирования накоплений доходов от нефтяного сектора для будущих поколений, снижение зависимости государственного бюджета от ситуации на мировых сырьевых рынках. Основными функциями Национального фонда являются стабилизационная и сберегательная.

Следует отметить, что законодательная база в отношении налоговых поступлений подвержена изменениям. В Налоговом кодексе 2018 года в целях стимулирования разработки морских и сверхглубоких месторождений углеводородного сырья введен новый вид налога — альтернативный налог. Данный налог не является дополнительным, поскольку представляет собой возможность недропользователя альтернативным способом исполнять свои налоговые обязательства по ряду специальных платежей и налогов недропользователей (вместо налога на добычу полезных ископаемых (далее — НДПИ), исторических затрат, рентного налога и налога на сверхприбыль).

Альтернативный налог на недропользование определяется аналогично КПН как разница между выручкой и вычетами, за исключением расходов по вознаграждению, которые не подлежат вычету. Ставка по нему устанавливается дополнительно к КПН и исчисляется в зависимости от мировых цен на нефть (до 50 долл. США за баррель — 0%, выше 90 долл. США за баррель и выше — 30%). Также с 2019 года отменяется бонус коммерческого обнаружения, что, по мнению специалистов Делойт и PwC, было сделано в целях стимулирования разведки. Согласно старому налоговому кодексу уплата данного бонуса была обязательной сразу после обнаружения коммерческих запасов полезных ископаемых, что в условиях низких цен на нефть явилось сдерживающим фактором от проведения разведывательных работ.

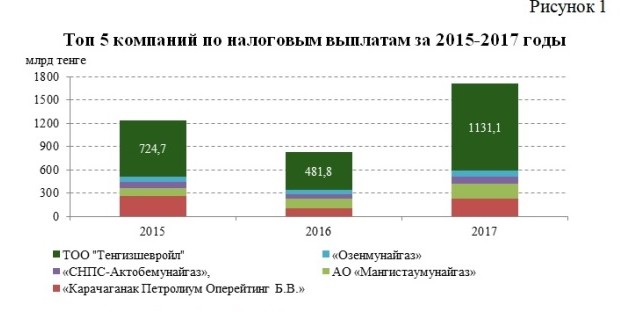

Перечень предприятий нефтяного сектора, вышеперечисленные налоговые поступления которых зачисляются в Национальный фонд, ежегодно утверждается совместным приказом Министерств финансов и экономики Республики Казахстан. На 2018 год список представлен 152 организациями.

Основным налогоплательщиком в нефтяной отрасли является ТОО «Тенгизшевройл», налоговые выплаты которого в 2017 году составили 1,13 трлн тенге (рис. 1). Общая доля налогов, приходящаяся на остальные компании, гораздо ниже.

Поступления в государственный бюджет. Экспортная таможенная пошлина (далее — ЭТП) на сырую нефть и товары, выработанные из нефти, является единственным налогом в нефтегазовой отрасли, с помощью которого пополняется республиканский бюджет.

С 1 марта 2016 года для расчета ЭТП используется прогрессивная шкала. Основной целью такого подхода является смягчение налоговой нагрузки на недропользователей — экспортеров казахстанской нефти. В отношении вывозимой сырой нефти в течение месяца применяется одна из ставок вывозных таможенных пошлин, предусмотренных в Правилах.

Впервые экспортная таможенная пошлина была введена в мае 2008 года и действовала до января 2009 года. Ее размер варьировался от 109,91 до 203,8 доллара США за тонну. Отмена экспортной таможенной пошлины в январе 2009 года была связана с падением мировых цен на нефть.

В связи со «стабилизацией цен на нефть» ставка ЭТП с августа 2010 года составляла 20 долларов за тонну, в 2011 году — 40 долларов, в 2013 году — 60 долларов, в 2014 году — 80 долларов, в 2015 году — 60 долларов, а с 1 января 2016 года — 40 долларов за тонну.

Согласно утвержденным Правилам ставка таможенной пошлины используется в расчете на 1 тонну в зависимости от значения средней рыночной цены на нефть за предшествующий период.

Шкала ставок ЭТП стартует со средней рыночной цены в 25 долларов США и доходит до цены в размере 185 долларов США за баррель и выше (максимальная ставка — 236 долларов США за тонну нефти).

Ставки вывозных таможенных пошлин на товары, выработанные из нефти, рассчитываются ежеквартально на основе среднеарифметического значения средних рыночных цен сырой нефти за три календарных месяца. Расчет производится в долларах США за тонну с учетом поправочных коэффициентов. Согласно методике, в расчете от среднеарифметического значения средних рыночных цен отнимается рыночная цена сырой нефти, ниже которой вывоз нефтепродуктов вывозными таможенными пошлинами не облагается, равной 187,5 долл. за тонну (около 25,5 долл. за баррель, 1 баррель ≈ 0,1364 тонн нефти).

Поступления в государственный бюджет от ЭТП в первом полугодии 2018 года увеличились на 17% при росте цен на нефть на 35%. Необходимо отметить, что это максимальный показатель с 2011 года (рис. 2).

В целом выручка от нефтяного сектора в основном поступает в Национальный фонд РК, который играет важную роль в экономике страны. Активы Национального фонда, наряду с золотовалютными резервами Национального Банка, являются подушкой экономической безопасности и служат гарантом макроэкономической стабильности в стране. Определенная часть поступлений от нефтяного сектора попадает в республиканский бюджет в виде таможенных пошлин. Кроме того, ежегодно из Национального фонда в республиканский бюджет выделяются гарантированные трансферты, размеры которых определены Концепцией формирования и использования средств Национального фонда. Таким образом, зависимость бюджета от поступлений нефтяного сектора высокая. При этом Правительством в рамках снижения зависимости от нефтяных доходов предпринимаются меры по диверсификации экономики страны.

Источник: kapital.kz

Фото: kapital.kz

{kind=link}